graph TD

subgraph V2["Uniswap V2"]

A["0 ~ ∞ 전 구간<br/>얇게 균일 분포"] --> B["자본의 0.5%만 사용<br/>99.5% 유휴"]

end

subgraph V3["Uniswap V3"]

C["LP가 가격 범위 선택<br/>예: 0.99~1.01"] --> D["거래 활발 구간에<br/>유동성 집중"]

D --> E["수수료↑ · 자본효율 최대 4000x"]

end

Lecture 12. DEX와 AMM: CPMM부터 Uniswap V3까지

blockchain

- CPMM (\(x \cdot y = k\)) 에서 유동성 \(k\)와 거래 규모는 가격에 어떤 영향을 주는가?

- 유동성 공급자 (LP, Liquidity Provider) 는 왜 비영구적 손실 (Impermanent Loss) 을 겪는가?

- Uniswap V2의 자본 비효율 문제를 V3의 집중 유동성 (Concentrated Liquidity) 이 어떻게 해결하는가?

1. CPMM 복습과 슬리피지

CPMM

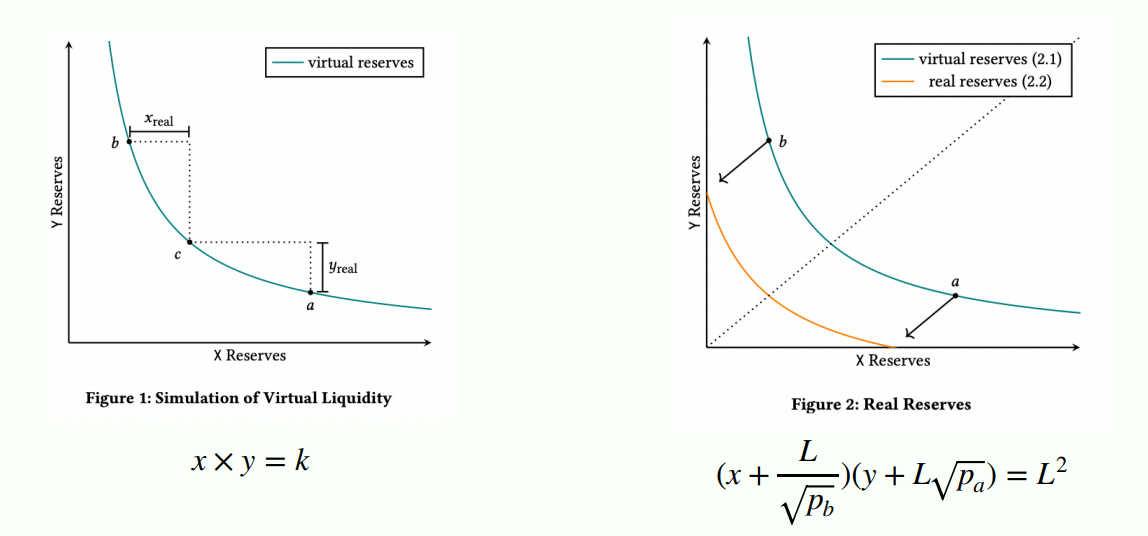

\(x \cdot y = k\) 유동성 \(k\)가 핵심

CPMM (Constant Product Market Maker) 는 두 토큰 수량의 곱 \(x \cdot y = k\) 를 일정하게 유지하는 자동 시장 조성 방식이다. (지금 실제로 쓰이는 모델은 더 복잡하지만 이건 초창기 버전)

- 유동성 \(k\)가 작을수록, 거래량이 클수록 가격 효과(price impact)가 커진다 → 유저가 받는 슬리피지 (slippage) 가 커진다. 작은 거래는 괜찮지만 어느 정도 규모를 스왑하면 가격이 크게 밀린다.

- 곡선 특성상 어느 한쪽 토큰 수량이 0이 될 수 없다 → 풀이 완전히 고갈되지 않는다 (장점이자 단점).

슬리피지(slippage)

기대 체결가(판매 수량 * 토큰 비율) vs 실제 체결가의 차이(거래 전 y - 거래 후 y). 거래량 클수록 ↑

PDF 자료 연결

슬라이드: “유동성(\(k\))이 작을수록, 거래량이 클수록 가격 효과(Price impact)가 큼 · 유동성이 작을수록 유저 입장에서 손해가 큰 구조”.

2. LP 입장과 비영구적 손실 (Impermanent Loss)

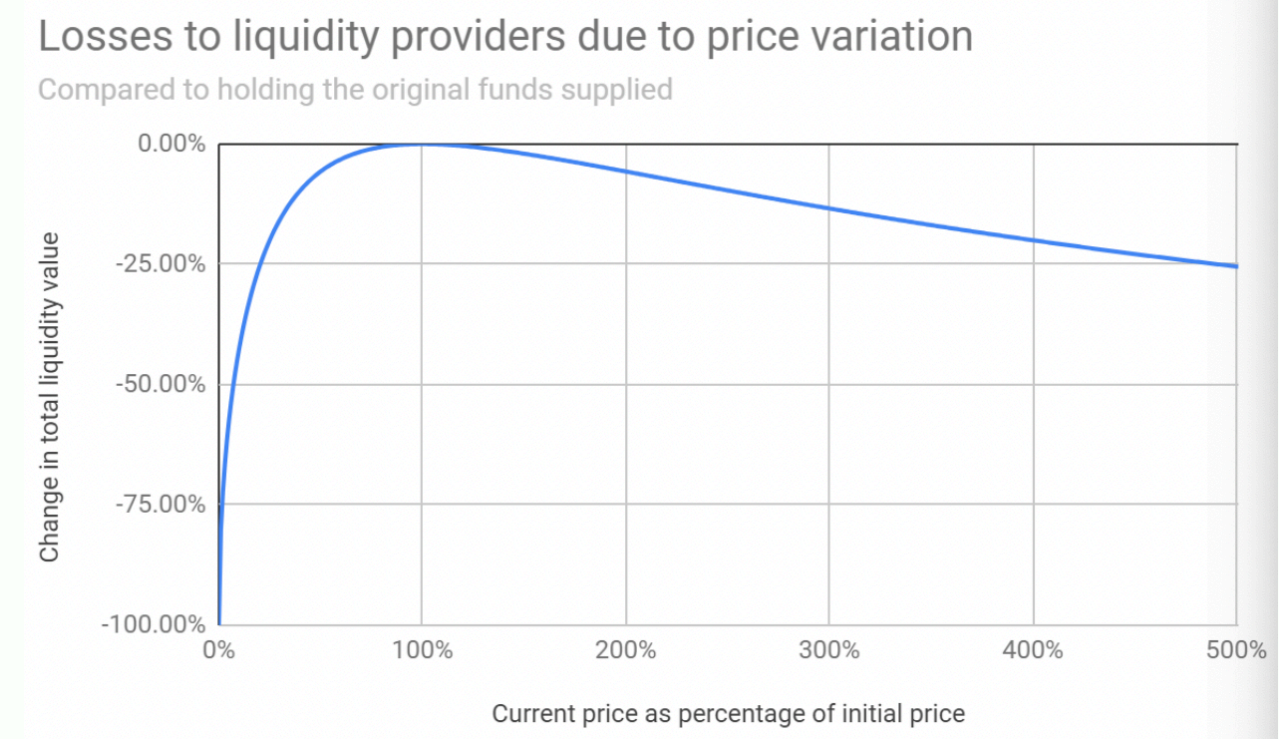

Impermanent Loss

가격이 변하면 생기는 기회비용

LP (Liquidity Provider) 가 유동성을 공급할 때:

- 유동성 제공 시점의 토큰 비율 그대로 넣어야 한다 (예: 4:1 풀이면 4:1로). 최근 거래소들은 한쪽만 넣는 것도 허용하지만 초창기 모델 기준.

- 유동성을 제공하는 동안 풀에 쌓인 수수료(swap fee) 를 가져갈 수 있다 — LP의 거의 유일한 인센티브.

- 유동성 회수 시점의 가격이 제공 시점과 다르면 가져가는 토큰 수량이 달라진다.

Impermanent Loss (IL): LP가 유동성을 공급한 뒤 발생할 수 있는 기회비용. “Pool에 넣었을 때 자산 가치” vs “안 넣고 그냥 홀딩했을 때 가치”를 비교한 손실.

- 가격이 올라도 내려도 IL이 발생한다. 변화폭이 클수록 IL이 커진다 → “안 넣느니만 못한” 상황.

- 제공 시점과 회수 시점의 가격이 비슷할수록 IL이 작다 → 스테이블코인 풀은 IL 걱정이 적다.

- 거래가 많이 일어나 swap fee가 충분히 쌓여야 LP의 순이익(net profit) 이 양수가 된다. 초기에는 수수료가 덜 쌓여 손해 구간이 길 수 있고, 언제 진입했느냐(운)에 따라 손익이 크게 갈린다.

부연 설명 — 좁은 범위일수록 IL 위험 ↑

집중 유동성(V3)에서는 가격 범위를 좁게 설정해 자본 효율을 높이는 만큼 IL 위험도 증폭된다. 가격이 설정 범위를 벗어나면 그 포지션의 유동성은 비활성화되어 더 이상 수수료를 벌지 못한다. 출처: Concentrated Liquidity & Capital Efficiency — Cyfrin

3. 다른 AMM 방식: CSMM과 Stableswap

CSMM / Stableswap

\(x + y = k\) 스테이블코인용

- CSMM (Constant Sum Market Maker): \(x + y = k\). 두 토큰 수량의 합이 일정 → 가격이 항상 1:1 고정. 단, 한쪽 자산이 바닥날 수 있다(유동성 고갈).

- Stableswap (Hybrid CFMM): CPMM과 CSMM의 장점을 혼합.

- 자산 비율이 비슷할 때는 그래프가 직선(CSMM) 에 가까움 → 슬리피지 최소.

- 한쪽이 급감해 위험해지면 CPMM 에 가까워짐 → 고갈 방지.

- 변동이 거의 없는 스테이블코인 간 교환(USDT:USDC, DAI:USDT)에 적합. 주로 Curve Finance 에서 사용. 패깅이 깨지면(예: USDT가 1달러 가치를 잃으면) 사람들이 패닉 매도해 곡선 한쪽 끝으로 쏠린다.

4. Uniswap V3: 집중 유동성 (Concentrated Liquidity)

Concentrated Liquidity

특정 가격 범위에만 유동성 집중

2021년 5월 출시. 핵심 목표는 자본 효율성의 극대화. V2와의 가장 큰 차이가 집중 유동성이다.

V2의 문제 (자본 비효율): 유동성이 \(0\)부터 \(\infty\)까지 모든 가격대에 동일하게 얇게 펴져 있다. 호가창(order book)으로 비유하면, 이더리움이 2,000달러인데 10,000달러·20,000달러에도 똑같은 매도 물량이 깔린 셈. DAI/USDC 풀은 가격이 주로 $0.99~$1.01에 머무는데도 자본의 0.5%만 실제로 사용되고 99.5%가 놀고 있다.

V3의 해법: LP가 유동성을 공급할 가격 범위(range) 를 직접 선택한다.

- 거래가 활발한 구간에만 유동성을 집중 → 놀던 자본을 끌어와 깊은 유동성 제공.

- LP마다 개인화된 가격 곡선 생성 가능 (예: 절반은 1.0~1.01, 절반은 1.1~1.2처럼 여러 구간 중첩 → 전략 다양화).

- (DAI, USDC) 풀에서 범위를 0.99~1.01로 좁히면 V2 대비 2,000~4,000배 깊은 유동성.

부연 설명 — tick으로 구현

V3는 연속적인 가격 공간을 tick(틱) 단위로 분할해 집중 유동성을 구현한다. 1 tick은 어느 지점에서나 0.01%의 가격 변화에 해당한다. 자본 효율은 최대 4,000배까지 오르지만, 가격이 설정 범위를 벗어나면 수수료 수익이 멈추는 트레이드오프가 있다. 출처: Uniswap V3 Whitepaper, Concentrated Liquidity — Uniswap Docs

범위를 벗어나면? — 한쪽 토큰이 0이 될 수 있다

V3에서 LP는 \([a, b]\) 가격 구간에만 유동성을 넣는다. 현재 가격이 이 구간을 벗어나면 포지션은 한쪽 토큰으로 100% 전환된다(예: 가격이 \(b\)를 넘으면 전부 한 토큰만 남음). 즉 V2/CPMM과 달리 한쪽 토큰 수량이 0이 될 수 있고, 구간 밖에서는 유동성이 비활성화되어 수수료를 못 번다.

LP 전략의 트레이드오프: 좁은 구간에 유동성을 크게 몰면 단기적으로 수수료를 훨씬 많이 먹지만(2,000~4,000배) IL이 더 심해진다. LP마다 리스크 선호에 따라 구간 폭·위치를 다르게 설정 → 전략이 다양해진다.

실제 사례 (강의 데모)

실제 Uniswap V3의 ETH/USDC 풀을 보면 유동성이 현재 가격 근처에 촘촘하고, 현재가의 +60%·+462% 같은 먼 가격대에는 유동성이 거의 없다(호가창과 유사한 분포). USDC/USDT 같은 스테이블 풀은 거의 0.1% 폭 안에만 유동성이 몰린다(이를 벗어나면 차익거래자가 외부에서 사와 팔기 때문). V3는 Curve의 Stableswap이 유동성을 끌어가자 이에 대응한 측면도 있다.

참고: 현재 Uniswap은 V4까지 나왔지만 V3의 집중 유동성 구조 자체가 바뀐 것은 아니다. V2→V3 전환이 가장 큰 변화였다.

개념 연결

- 이전 강의의 CPMM (\(x \cdot y = k\)) 곡선이 이번 V3 집중 유동성의 출발점. V3는 같은 곡선을 특정 구간에만 적용한 것으로 볼 수 있다.

- 슬리피지·가격 효과 는 유동성 깊이의 함수 → V3가 유동성을 집중해 슬리피지를 줄이려는 동기와 직결.

- Impermanent Loss 는 V3에서 범위를 좁힐수록 커지므로, 자본 효율과 IL 위험 사이의 트레이드오프를 이해하는 것이 LP 전략의 핵심.

- CPMM(\(x\cdot y=k\)) 은 유동성 \(k\)가 작거나 거래량이 클수록 슬리피지가 커지고, 토큰이 완전히 고갈되지 않는다.

- LP 는 수수료를 인센티브로 받지만, 가격 변동에서 오는 Impermanent Loss(기회비용) 를 감수한다 — 변동폭이 클수록 손실이 크다.

- CSMM(\(x+y=k\)) 은 1:1 고정, Stableswap 은 CPMM·CSMM 혼합으로 스테이블코인 교환에 최적(Curve).

- Uniswap V3 집중 유동성 은 LP가 가격 범위를 선택해 자본 효율을 최대 4,000배까지 높이지만, 범위를 벗어나면 수수료가 끊기고 IL 위험이 커진다.