시계열 분석

데이터 분석

구성 요소

추세(level)계절, 순한: 추세에서 벗어나는 변화의 정도잔차(white noise)

EDA

df_isna = df.asfreq('H') # 시간 기준 결측치 탐색. index가 datetime이어야 함

df_isna[df_isna.isnull().any(axis=1)]from statsmodels.tsa.seasonal import STL

decomposition = STL(df_final['value'], period=24).fit() # period는 계절성 주기

fig, (ax1, ax2, ax3, ax4) = plt.subplots(nrows=4, ncols=1, sharex=True, figsize=(10, 8))

ax1.plot(decomposition.observed)

ax1.set_ylabel('Obseved')

ax2.plot(decomposition.trend)

ax2.set_ylabel('Trend')

ax3.plot(decomposition.seasonal)

ax3.set_ylabel('Seasonal')

ax4.plot(decomposition.resid)

ax4.set_ylabel('Residuals')

plt.show()예측 방법

Rolling Forecast (동적 예측): - 각 시점에서 예측을 수행한 후, 실제 값이 관측되면 이를 학습 데이터에 추가하여 다음 시점을 예측 - 실제 운영 환경을 시뮬레이션하는 방법으로, 새로운 정보가 지속적으로 업데이트됨 - 장점: 최신 정보를 반영하여 더 정확한 예측 가능 - 단점: 계산 비용이 높고, 모델 성능 평가 시 과적합 위험

Static Forecast (정적 예측): - 초기 학습 데이터로만 모델을 한 번 학습하고, 이후 테스트 기간 전체에 대해 연속적으로 예측 - 고정된 모델로 여러 시점을 예측하므로 모델의 일반화 성능을 더 엄격하게 평가 - 장점: 계산 비용이 낮고, 공정한 모델 평가 가능 - 단점: 시간이 지날수록 예측 정확도가 떨어질 수 있음

단순 기법

- 단순예측법: 최근의 자료가 미래에 대한 최선의 추정치 \(\hat{p_{t+1}} = p_t\)

- 추세분석: 전기와 현기 사이의 추세를 다음 기의 판매예측에 반영하는 방법. \(\hat{p_{t+1}} = p_t + p_t - p_{t-1}\)

- 단순 이동평균법: time window를 계속 이동하면서 평균 구하는거

- time window ↑: 먼 과거까지 보겠다

- 가중 이동평균법: 가중치를 다르게 부여한 단순이동평균법

단순 기법 rolling forecast

def rolling_forecast_simple(train_data, test_data, method='naive'):

predictions = []

train_extended = train_data.copy()

for i in range(len(test_data)):

if method == 'naive':

# 단순예측법: 마지막 값

pred = train_extended.iloc[-1]['data']

elif method == 'trend':

# 추세분석법

pred = train_extended.iloc[-1]['data'] + (train_extended.iloc[-1]['data'] - train_extended.iloc[-2]['data'])

elif method == 'ma_4':

# 4기간 이동평균

pred = np.mean(train_extended.iloc[-4:]['data'])

elif method == 'ma_12':

# 12기간 이동평균

window = min(12, len(train_extended))

pred = np.mean(train_extended.iloc[-window:]['data'])

elif method == 'seasonal_naive':

# 계절 단순예측법 (4분기 전과 동일)

if len(train_extended) >= 4:

pred = train_extended.iloc[-4]['data']

else:

pred = train_extended.iloc[-1]['data']

predictions.append(pred)

# 실제 값을 train에 추가 (rolling)

actual_value = test_data.iloc[i]

train_extended = pd.concat([train_extended, actual_value.to_frame().T], ignore_index=True)

return predictions

# 각 방법별 rolling forecast 수행

methods = ['naive', 'trend', 'ma_4', 'ma_12', 'seasonal_naive']

rolling_results = {}

for method in methods:

predictions = rolling_forecast_simple(train, test, method)

rolling_results[method] = predictions

# 결과를 DataFrame으로 정리

results_df = pd.DataFrame(rolling_results)

results_df['actual'] = test['data'].values

results_df.index = test.index

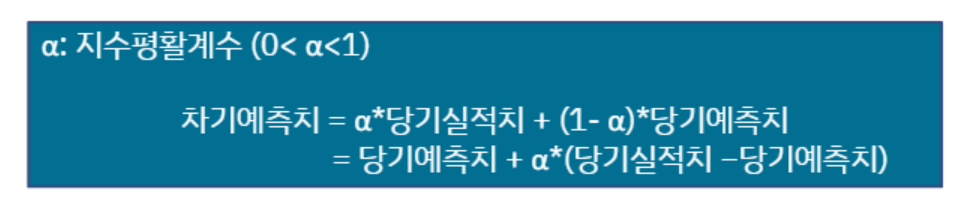

print(results_df)지수 평활법

- α -> 1: 최근 자료에 비중을 둠. α -> 0: 기존 예측을 따름

지수 평활법 rolling forecast

from statsmodels.tsa.holtwinters import SimpleExpSmoothing

def rolling_forecast_exponential_smoothing(train_data, test_data, a=0.5):

predictions = []

train_extended = train_data.copy()

for i in range(len(test_data)):

try:

# 모델 적합

model = SimpleExpSmoothing(train_extended['value'])

model_fit = model.fit(smoothing_level=a, optimized=False)

# 예측

pred = model_fit.predict(len(train_extended))

predictions.append(pred.iloc[0])

except Exception as e:

print(f"Error at step {i}: {e}")

# 오류 발생시 naive 예측 사용

predictions.append(train_extended.iloc[-1]['value'])

# 실제 값을 train에 추가 (rolling)

actual_value = test_data.iloc[i]

train_extended = pd.concat([train_extended, actual_value.to_frame().T], ignore_index=True)

return predictions

# 지수 평활법 rolling forecast 실행 예시

exp_smooth_predictions = rolling_forecast_exponential_smoothing(train, test, a=0.3)SARIMAX 계열

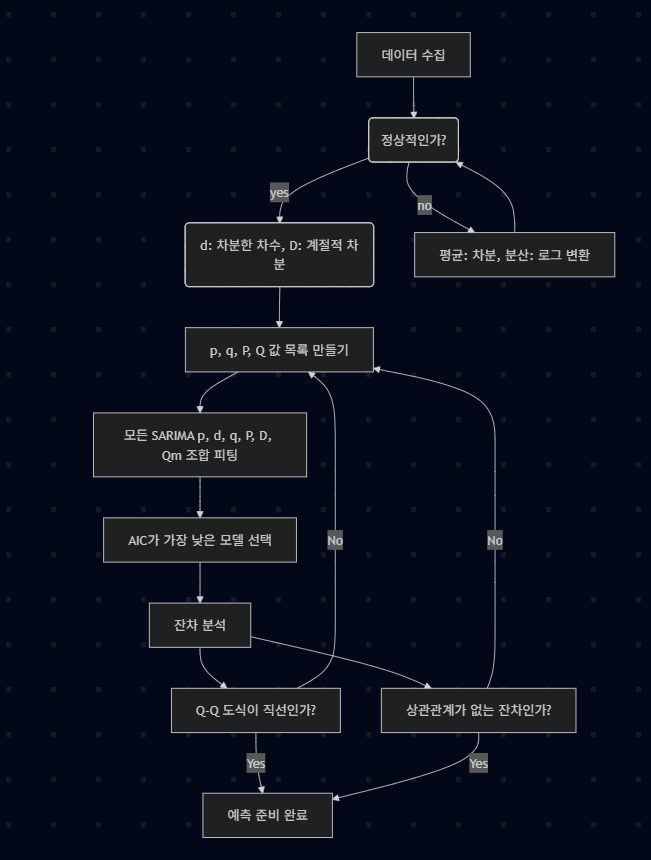

정상성 확인

- 정상시계열은 분산과 평균, 자기 상관이 시간에 따라 변하지 않는 시계열

- 분산이 일정하지 않은 경우: 로그 변환

- 그래프로 확인

- 평균이 일정하지 않은 경우: 차분

stationarity test

from statsmodels.tsa.stattools import adfuller

ad_fuller_result = adfuller(df['value'])

print('ADF Statistic:', ad_fuller_result[0])

print('p-value:', ad_fuller_result[1])- p-value < 0.05: 귀무가설 기각, 정상시계열

- 주로 평균이 일정하지 않은 것을 찾아낼 수 있다.

difference

df = df.diff()- 만약 차분 후에도 정상성이 만족되지 않는다면, 계절 차분을 고려

seasonal difference

df = df.diff(12) # 12개월 주기from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(df['value'].dropna(), lags=30)

plot_pacf(df['value'].dropna(), lags=30)

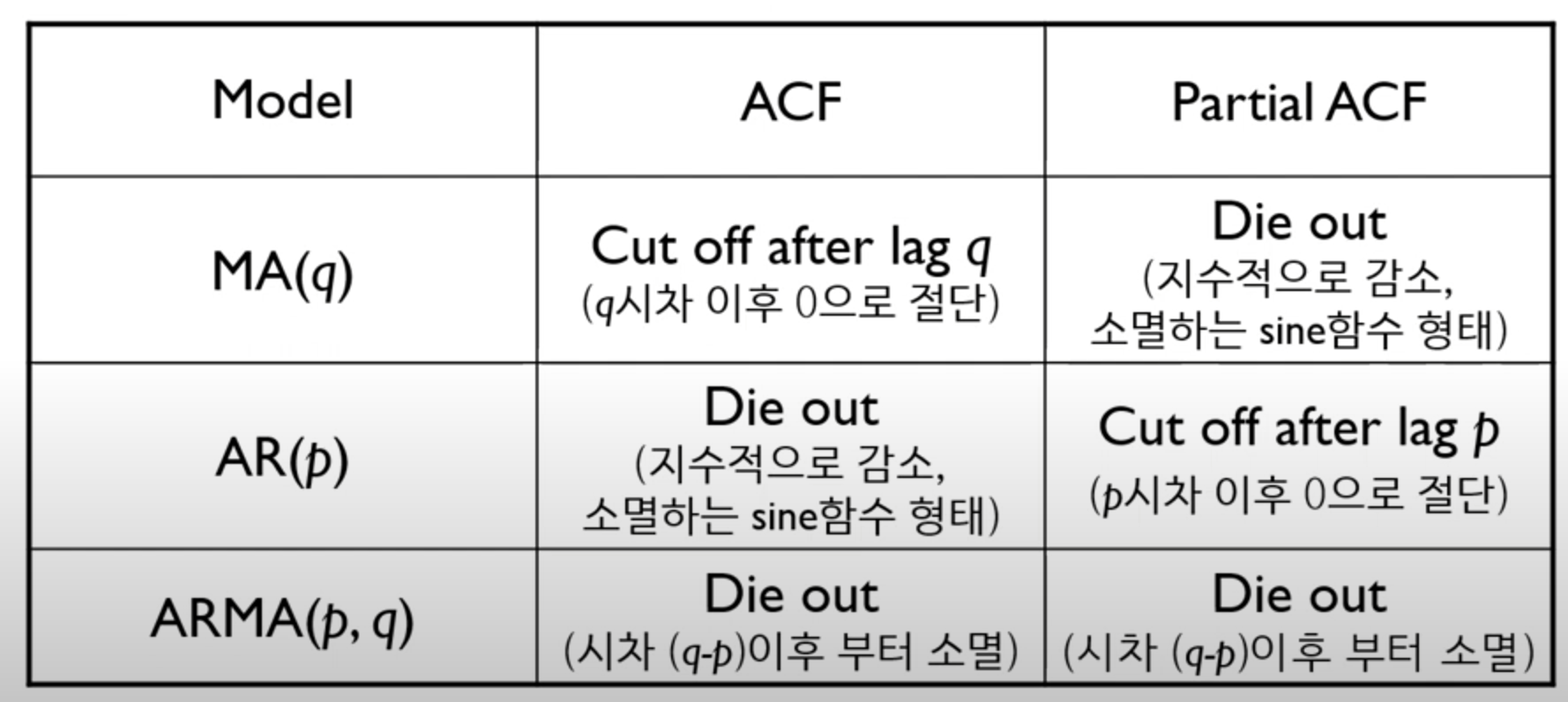

plt.show()- 자기 상관이 존재하는 경우

- ACF, PACF 그래프로 확인

- 하지만 매우 주관적일 수 있으므로, 직접 여러 모델을 돌려본 후 AIC 기준으로 선택.

- 그리고 다시 검정 진행

SARIMAX 모델 적합

SARIMAX

from statsmodels.tsa.statespace.sarimax import SARIMAX

from itertools import product

p = range(0, 4, 1)

d = 1 # 차분 횟수

q = range(0, 4, 1)

P = range(0, 4, 1)

D = 0 # 계절 차분 횟수

Q = range(0, 4, 1)

s = 4 # 계절 주기

parameters = product(p, q, P, Q)

order_list = list(parameters)

results = []

for order in order_list:

try:

model = SARIMAX(train['value'],

exog,

order=(order[0], d, order[1]),

seasonal_order=(order[2], D, order[3], s),

simple_differencing=False).fit(disp=False)

except:

continue

aic = model.aic

results.append([order, aic])

results_df = pd.DataFrame(results, columns=['(p, q, P, Q)', 'AIC'])

results_df = results_df.sort_values(by='AIC', ascending=True).reset_index(drop=True)

display(results_df)best_model = SARIMAX(train['value'],

exog,

order=(2, 1, 2), # [2, 3], 0, 1 이런 식으로도 가능(y_t-2, y_t-3 사용하는 방법)

simple_differencing=False).fit(disp=False)best_model.summary()- 결과 확인

best_model.plot_diagnostics(figsize=(10, 8))

plt.show()- 등분산성, 정규성 만족하는지 육안으로 확인

ljung-box

from statsmodels.stats.diagnostic import acorr_ljungbox

ljung_box_result = acorr_ljungbox(best_model.resid, lags=[10], return_df=True)

print(ljung_box_result)- p-value가 0.05보다 크면 잔차가 백색잡음

SARIMAX rolling forecast

def rolling_forecast_sarimax(train_data, test_data, order, seasonal_order, exog_train=None, exog_test=None):

predictions = []

train_extended = train_data.copy()

exog_extended = exog_train.copy() if exog_train is not None else None

for i in range(len(test_data)):

try:

# 모델 적합

if exog_extended is not None:

model = SARIMAX(train_extended['value'],

exog=exog_extended,

order=order,

seasonal_order=seasonal_order,

simple_differencing=False)

else:

model = SARIMAX(train_extended['value'],

order=order,

seasonal_order=seasonal_order,

simple_differencing=False)

model_fit = model.fit(disp=False)

# 예측

if exog_test is not None:

pred = model_fit.forecast(steps=1, exog=exog_test.iloc[i:i+1])

else:

pred = model_fit.forecast(steps=1)

predictions.append(pred.iloc[0])

except Exception as e:

print(f"Error at step {i}: {e}")

# 오류 발생시 naive 예측 사용

predictions.append(train_extended.iloc[-1]['value'])

# 실제 값을 train에 추가 (rolling)

actual_value = test_data.iloc[i]

train_extended = pd.concat([train_extended, actual_value.to_frame().T], ignore_index=True)

if exog_extended is not None and exog_test is not None:

exog_extended = pd.concat([exog_extended, exog_test.iloc[i:i+1]], ignore_index=True)

return predictions

# SARIMAX rolling forecast 실행 예시

sarimax_predictions = rolling_forecast_sarimax(

train, test,

order=(2, 1, 2),

seasonal_order=(0, 0, 0, 4) # 계절성이 없는 경우

)